با توجه به درخواست نحوه محاسبه اکسل حقوق و دستمزد 1403، محاسبات جامع و عملی حقوق 1403 تنظیم گردید. در ادامه مطلب مشاهده نمایید.

مشاهده و دانلود اکسل حقوق و دستمزد

ابتدا جدول حقوق و دستمزد 1403 را بررسی می کنیم

حداقل دستمزد با مبنای ۳۰ روزه = روزانه 2.388.728 ماهیانه 71.661.840 ریال

حق مسکن = روزانه 300.000 ماهیانه 9.000.000 ریال

بن و خوار و بار = روزانه 466.667 ماهیانه 14.000.000 ریال

حق تاهل = روزانه 165.00 ماهیانه 5.000.000 ریال

حق اولاد برای هر فرزند = روزانه 238.873 ماهیانه 7.166.184 ریال

پایه سنوات ( با شرط سابقه یکسال کار در آخرین کارگاه = 70.000 ماهیانه 2.100.000 ریال

سایر سطوح مزدی

درصد افزایش نسبت به سال قبل 22% بعلاوه روزانه 230.026 ریال ( ماهیانه 6.900.780 ریال )

اکسل حقوق و دستمزد 1403

جدول مالیات بر درآمد حقوق سال 1403

تا رقم 120.000.000 میلیون ریال معاف از مالیات

از 120.000.000 ریال تا 165.000.000 ریال 10 %

از 165.000.000 ریال تا 276.000.000 ریال 15%

از 276.000.000 ریال تا 408.000.000 ریال 20%

از 408.000.000 ریال به بالا 30

فرمول های مهم مورد استفاده در آموزش محاسبه حقوق و دستمزد 1403

آموزش اکسل حقوق و دستمزد 1403

مزد ثابت هر ساعت بر اساس 30 روز ( در صورت عدم اجرای طرح طبقه بندی ) = مزد مبنا ماهیانه + مزایای ثابت به تبع شغل ÷ 220 × تعداد ساعت کارکرد

مزد = مزد مبنا ماهیانه + مزایای ثابت به تبع شغل + کلیه پرداختی ها ( منهای مزایای رفاهی و انگیزشی )

حقوق پایه هر ساعت بر اساس 30 روز ( در صورت اجرای طرح طبقه بندی ) = مزد مبنای ماهیانه ÷ 220 × تعداد ساعت کارکرد

حق السعی = کلیه دریافتی های کارمند

پایه حقوق = حقوق پایه × تعداد ساعات کارکرد

پایه سنوات = حقوق پایه × تعداد روز کارکرد

فوق العاده اضافه کاری = مزد هر ساعت × 40% × تعداد ساعات اضافه کاری

فوق العاده تعطیل کاری = مزد هر ساعت هر ساعت × 40% × تعداد ساعت کارکرد در روزهای تعطیل

فوق العاده شب کاری = مزد هر ساعت هر ساعت × 35% × تعداد ساعت کارکرد در شب (کارمندان غیر نوبتی)

فوق العاده نوبت کاری = مزد هر ساعت هر ساعت × % مربوطه × تعداد ساعت کارکرد

حق اولاد به ازای هر فرزند 103 = 2.388.728 × 3 × تعداد فرزندان

حق تاهل = 5.000.000 × تعداد روز کارکرد

حق مسکن 1403 = 9.000.000 × تعداد روز کارکرد

بن و خواربار 1403 = 14.000.000 × تعداد روز کارکرد

حق ماموریت = مزد ثابت روزانه × تعداد روز ماموریت

بیمه سهم کارگر = جمع مزایا منهای معافیت ها × 7%

مالیات حقوق = جمع مزایا منهای معافیت ماده 84 و اقلام غیر مشمول ماده 91 و با در نظر گرفتن دیگر قوانین × نرخ های پلکانی اعلامی

سایر مزایا = مزد ثابت هر ساعت × تعداد ساعت کارکرد

حق سنوات = آخرین مزد حکم × تعداد روز کارکرد ÷ تعداد روزهای سال

عیدی و پاداش 1403 = 2 × 71.661.840 تا سقف 107.492.760

مرخصی استفاده نشده = تعداد ساعات مرخصی استفاده نشده × مزد

مساله :

اموزش عملی محاسبه حقوق و دستمزد

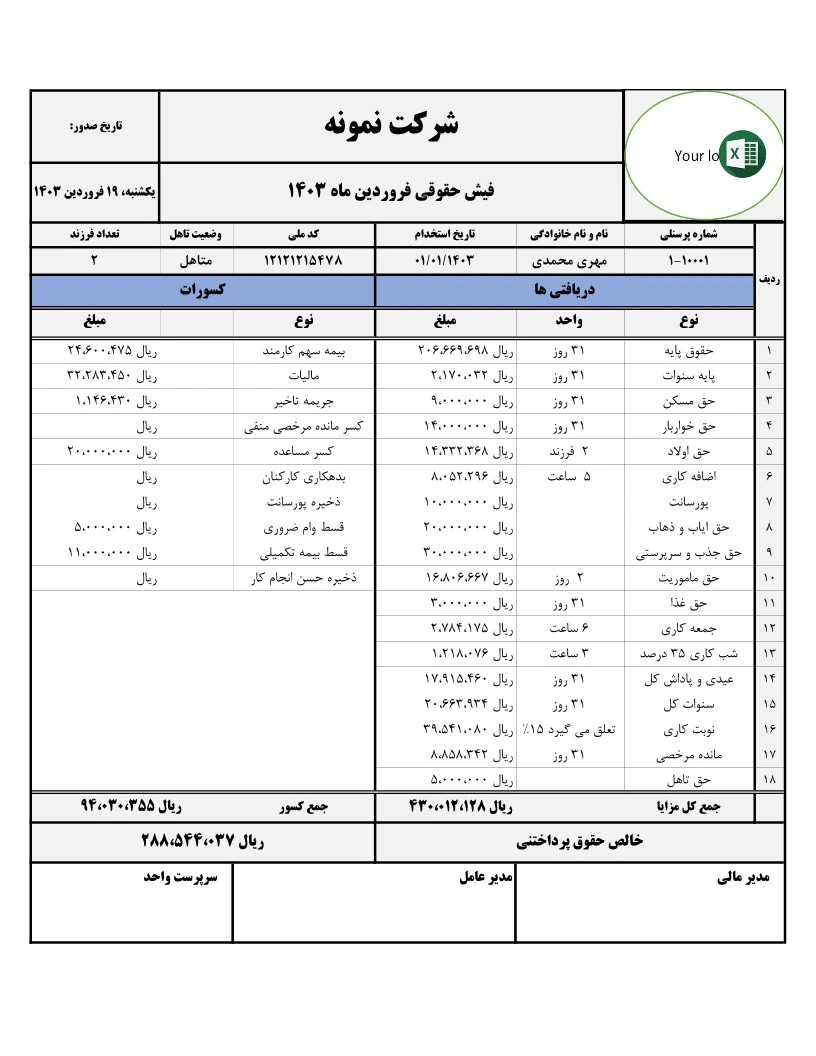

خانم محمدی طی قرارداد یکساله و با آیتم های حقوقی ماهیانه ذیل در شرکت نمونه مشغول به کار شده :

حقوق پایه 200.000.000 ریال ، حق مسکن 9.000.000 ریال ، بن و خوار و بار 14.000.000 ریال حق ایاب و ذهاب 20.000.000 ریال ، حق جذب و سرپرستی 30.000.000 ریال

حق غذا 3.000.000 ریال ، پایه سنوات 2.100.000 ریال خانم محمدی دارای 2 فرزند زیر 18 سال و متاهل می باشد.

کارکرد وی در فروردین ماه بصورت کامل بوده همچنین مطابق لیست حضور و غیاب وی 5 ساعت اضافه کار و 1 ساعت کسر کار داشته

مرخصی ساعتی وی 9:20 دقیقه ، شب کاری 3 ساعت ، جمعه کاری 6 ساعت ، ماموریت شهرستان بالای 50 کیلومتر 2 روز استخراج گردیده.

با توجه به گردشی بودن صبح و عصر و شب 15% حق شیفت به وی تعلق می گیرد.

وی در این ماه 10.000.000 ریال پورسانت از فروش دریافت کرده

وی در فروردین ماه مبلغ 20.000.000 ریال مساعده دریافت کرده ، کسر ماهیانه وام ضروری 5.000.000 ریال و ماهیانه 11.000.000 ریال قسط بیمه تکمیلی وی می باشد.

محاسبه حق اولاد :

با توجه به حقوق پایه کار در سال 1403 مبلغ 71.661.840

71.661.840 * 10% * 2 = 14.332.668 ریال حق اولاد ماهیانه

می توان حق اولاد را به شکل زیر نیز محاسبه نمود :

2.388.728 حقوق روزانه اداره کار * 3 * 2 تعداد فرزند = 14.332.668 ریال حق اولاد ماهیانه 2 فرزند

حق تاهل :

با توجه به متاهل بودن خانم محمدی و مطابق بخشنامه حقوق سال 1403 : ماهیانه 5.000.000 ریال بعنوان حق تاهل به وی تعلق می گیرد.

مزایای رفاهی و انگیزهای ( منجمله حق تاهل ) جزء مزد ثابت ومزد مبنا محسوب نمیشوند.

حق تاهل، به کارگری که مجرد است ( اعم از اینکه همسر وی فوت کرده باشد یا طلاق گرفته باشد ) تعلق نمیگیرد.

حق تاهل که مبلغ آن ماهانه ۵.۰۰۰.۰۰۰ ریال است و به کارگران متاهل تعلق می گیرد بر اساس بخشنامه های درآمدی فعلی سازمان تامین اجتماعی مشمول کسر حق بیمه خواهد بود مگر اینکه تامین اجتماعی آن را معاف کند.

محاسبه مزد، مزد ثابت و حق السعی

حق السعی - روزانه و ساعتی :

200.000.000+9.000.000+14.000.000+20.000.000+30.000.000+3.000.000+2.100.000+14.332.668+5.000.000 = 297,432,368 ریال ماهیانه

297.432.368 / 30 = 9.914.412 ریال حق السعی روزانه

9.914.412 / 7.33 = 1.352.580 ریال حق السعی ساعتی

مزد ماهیانه - روزانه و ساعتی :

200.000.000+20.000.000+30.000.000+3.000.000+2.100.000 = 255,100,000 ریال ماهیانه

255.100.000 / 30 = 8.503.333 ریال مزد روزانه

8.503.333 / 7.33 = 1.160.073 ریال مزد ساعتی

مزد ثابت ماهیانه -روزانه و ساعتی :

200.000.000+20.000.000+30.000.000+2.100.000 = 252,100,000 ریال ماهیانه

252.100.000 / 30 = 8.403.333 ریال مزد ثابت روزانه

8.403.333 / 7.33 = 1.146.430 ریال مزد ثابت ساعتی

تعیین اقلام حقوق مشمول بیمه و مالیات در آموزش محاسبه حقوق و دستمزد 1403 :

تمامی اقلام بغیر از حق اولاد و حق ماموریت مشمول بیمه تامین اجتماعی می باشد.

تمامی اقلام بغیر از حق ماموریت، هفت هفتم بیمه سهم کارگر و بیمه تکمیلی مشمول مالیات می باشد.

محاسبه حقوق و دستمزد 1403 برای فروردین ماه

محاسبه مزایا

با توجه به کارکرد کامل و احتساب روزهای تعطیل جهت حقوق پردازی میزان ساعت کامل کاری 227:14 می باشد که به عدد می شود : 227.23

حقوق پایه :

(200.000.000/30)/7.33 * 227.23 = 206.666.667 ریال

پایه سنوات:

(2.100.000/30)/7.33*227.23 = 2.170.000 ریال

نکته : در برخی کارگاه ها پایه سنوات بر اساس روز کارکرد و بدون لحاظ ساعت کارکرد پرداخت می گردد.

حق مسکن :

با توجه به کارکرد کامل ماه 9.000.000 ریال

بن کارگری :

با توجه به کارکرد کامل ماه 14.000.000 ریال

حق اولاد :

(14,332,368 /31) * 31 روز کارکرد = 14.332.368 ریال

پورسانت :

با توجه به اطلاعات مساله 10.000.000 ریال

حق ایاب و ذهاب :

(20.000.000/31) *31 روز کارکرد = 20.000.000

حق جذب و سرپرستی :

(30.000.000/31) *31 روز کارکرد = 30.000.000

حق غذا :

(3.000.000/31) *31 روز کارکرد = 3.000.000

حق ماموریت :

8.403.333 مزد ثابت روزانه* 2 روز ماموریت = 16.806.667 ریال

نکته : ماده 46 قانون کار : به کارگرانی که به موجب قرار داد یا موافقت بعدی به ماموریت های خارج از محل خدمت اعزام می شوند فوق العاده ماموریت تعلق می گیرد .

این فوق العاده نباید کمتر از مزد ثابت یا مزد مبنای روزانه کارگران باشد ، همچنین کارفرما مکلف است وسیله با هزینه رفت و برگشت آنها را تامین نماید.

فوق العاده جمعه کاری :

1.160.073 مزد ساعتی * 6 ساعت * 40% = 2.784.175 ریال

نکته :

ماده 43 قانون کار : کارگران برای روزهای جمعه و تعطیلات رسمی و مرخصی ، استحقاق دریافت مزد را دارند و ماخذ محاسبه میانگین کارمزد آنها در روزهای کارکرد آخرین ماه کار آنها است .

مبلغ پرداختی در هر حال نباید کمتر از حداقل مزد قانونی باشد .

مطابق اصلاح بند ۹ دستورالعمل شماره ۲۲ روابط کار در خصوص مبنای محاسبه «حق سنوات» و «فوق العاده های قانونی» منحصراً «مزد» یا «حقوق» میباشد. (بخشنامه شماره ۲۳۷۸۵۳ مورخ ۱۰/۱۱/۱۴۰۲ وزارت تعاون، کار و رفاه اجتماعی)

نوبت کاری پانزده درصد ( صبح،عصر و شب ) :

1.160.073 مزد ساعتی * 227.23 * 15% = 39.540.508 ریال

نکته :

ماده 55- کار نوبتی عبارت است از کاری که در طول ماه گردش دارد ، به نحوی که نوبت های آن در صبح یا عصر یا شب واقع می شود .

ماده 56- کارگری که در طول ماه به طور نوبتی کار می کند و نوبت های کار وی در صبح و عصر واقع می شود (10%) و چنانچه نوبت ها در صبح و عصر و شب قرار گیرد ، (15%)

و در صورتی که نوبت ها به صبح و شب و یا عصر و شب بیافتد (22.5%) علاوه بر مزد به عنوان فوق العاده نوبت کاری دریافت خواهد کرد .

مطابق اصلاح بند ۹ دستورالعمل شماره ۲۲ روابط کار در خصوص مبنای محاسبه «حق سنوات» و «فوق العاده های قانونی» منحصراً «مزد» یا «حقوق» میباشد. (بخشنامه شماره ۲۳۷۸۵۳ مورخ ۱۰/۱۱/۱۴۰۲ وزارت تعاون، کار و رفاه اجتماعی)

اضافه کاری :

1.146.430 مزد ثابت ساعتی * 5 ساعت اضافه کاری = 5.732.150 ریال

فوق العاده اضافه کاری :

1.160.073 مزد ساعتی * 5 * 40% = 2.320.146 ریال

جمع اضافه کاری = 8.052.296 ریال

نکته : مطابق بخشنامه 237853 تمامی فوق العاده ها با مبنای مزد محاسبه می گردد بنابر این اصل ساعت اضافه کاری با مزد ثابت محاسبه گردید.

فوق العاده شب کاری :

1.160.073 مزد ساعتی * 3 * 35% = 1.218.076 ریال

حق تاهل :

(5.000.000/31) * 31 = 5.000.000 ریال

جمع کل مزایا :

206.666.667+2.170.000+9.000.000+14.000.000+14.332.368+10.000.000+20.000.000+30.000.000

+3.000.000+16.806.667+2.784.175+39.540.508+8.052.296+1.218.076 +5.000.000

= 382,574,392 ریال

آموزش اکسل حقوق و دستمزد

کسورات

درآمد مشمول بیمه :

382.574.392 - 14.332.368 حق اولاد - 16.806.667 حق ماموریت = 351.445.357

بیمه سهم کارگر :

351.445.357 * 7% = 24.601.175 بیمه سهم کارمند

بیمه سهم کارفرما :

351.445.357 * 3% حق بیمه بیکاری = 10.534.360

351.445.357 * 20% بیمه سهم کارفرما = 70.289.071

درآمد مشمول مالیات :

382.574.392 - 16.806.667 حق ماموریت - 24.601.175 بیمه تامین اجتماعی - 11.000.000 بیمه تکمیلی = 330.166.550 ماخذ مشمول مالیات

نکته : مطابق رای هیئت عمومی دیوان عدالت اداری در خصوص مورخ 1400/6/2 هیات عمومی دیوان عدالت اداری و اصلاح بخشنامه شماره 200/98/44 مورخ 1398/5/14 مصوب 1400,09,28

هفت هفتم بیمه معاف از مالیات می باشد که در برخی بنگاه های اقتصادی و برخی ممیزین ، دو هفتم را اعمال می کنند.

در اکسل حقوق و دستمزد 1403 می توانید بنا بر دیدگاه خود یک مورد را انتخاب نمایید.

محاسبه مالیات :

330.166.550 - 276.000.000 = 54.166.550 * 20% = 10.833.310 مبلغ پله سوم

276.000.000 - 165.000.000 = 111.000.000 * 15% = 16.650.000 مبلغ پله دوم

165.000.000-120.000.000 = 48.000.000 * 10% = 4.800.000 مبلغ پله سوم

10.833.310 + 16.650.000 + 4.800.000 = 32.283.310 ریال مالیات فروردین ماه

نکته : مالیات مطابق قوانین سالیانه می باشد و می توان در هر ماه بصورت سالیانه نیز عمل نمود یا اینکه در پایان سال تعدیلات انجام داد.

جریمه تاخیر : 1.146.430 مزد ثابت * 1 ساعت تاخیر = 1.146.430

کسر مساعده : 20.000.000 ریال

قسط وام : 5.000.000 ریال

قسط بیمه تکمیلی : 11.000.000 ریال

جمع کسور :

11.000.000 + 5.000.000 + 20.000.000 + 1.146.430 + 32.283.310 + 24.601.175 = 94.030.915 ریال

جمع قابل پرداخت :

382,574,392 - 94.030.915 = 288.543.477 ریال

عیدی و پاداش ماه :

200.000.000 + 20.000.000 + 30.000.000 + 2.100.000 = 252.100.000 مزد ثابت یک ماه

71.661.840 * 3 = 214.985.520 ریال

با توجه به اینکه مبلغ حقوق ثابت از 3 برابر عیدی و پاداش 1403 بیشتر است حداکثر عیدی ( البته مطابق قانون ) در نظر گرفته می شود.

214.985.520 / 12 = 17.915.460 ریال عیدی و پاداش یک ماه

ماده واحده : کلیه کارفرمایان کارگاههای مشمول قانون کار مکلفند به هر یک از کارگران خود به نسبت یک سال کار معادل شصت روز آخرین مزد،به عنوان عیدی و پاداش بپردازند.

مبلغ پرداختی از این بابت به هر یک از کارکنان نبایستی از معادل نود روز حداقل مزد روزانه قانونی تجاوز کند.

طبق قانون، عیدی و پاداش در صورتی که در چهارچوب تعیین شده توسط قانون کار باشد (۳ برابر حداقل حقوق آن سال) از پرداخت حق بیمه معاف خواهد بود.

البته به شرطی که از یک دوازدهم معافیت سالانه کمتر باشد از پرداخت مالیات نیز معاف خواهد بود.

به دلیل عدم تسویه حساب و پرداخت ، مالیات عیدی در این مثال محاسبه نگردیده.

مرخصی استفاده نشده :

1.352.580 ریال حق السعی ساعتی * ( 15.883- 9.33 ) = 8.863.457 ریال

با توجه به رای وحدت رویه شماره 861-13/12/1387، کلاسه پرونده 87/874 هیات عمومی دیوان عدالت اداری مرخصی استفاده نشده به کلیه آیتم های مزدی تعلق می گیرد .

البته برخی مزد را جهت محاسبه معیار قرار می دهند ، در اکسل حقوق و دستمزد 1403 این مورد به انتخاب کارفرمایان قرار داده شده.

سنوات پایان خدمت :

252.100.000 مزد ثابت / 366 * 30 = 20.663.934 ریال

مبلغ در فیش حقوقی به دلیل محاسبات غیر روند اختلاف کوچکی دارد.

فیش حقوقی :

صدور سند حسابداری حقوق و دستمزد

در فایل اکسل حقوق و دستمزد 1403 دو نوع سند بصورت هوشمند صادر می گردد.

1 - سند حسابداری تجمیعی حقوق و دستمزد

2 - سند حسابداری تفضیلی به تفکیک پرسنل و تفکیک هر یک از آیتم های محاسبه شده

در این مثال یک پرسنل داریم و از بارگذاری سند تفضیلی خودداری شد.

سامانه ارسال لیست مالیات حقوق : کلیک کنید

سامانه ارسال لیست بیمه تامین اجتماعی : کلیک کنید

کد مرکز هزینه چیست ؟

در هر بنگاه یا سیستم اقتصادی مراکزی وجود دارد که هر کدام وظایف جداگانه ای جهت نیل به اهداف سازمان انجام می دهند به عنوان مثال در یک کارخانه تولیدی مواد غذایی :

دایره حسابداری - دایره تولید شامل زیر بخش های مختلف - دایره خرید - بخش تبلیغات و بازاریابی - سازمان فروش - بخش حسابرسی و ... به هر یک از این بخش ها مرکز هزینه اطلاق می گردد.

انتخاب کد مرکز هزینه در اکسل حقوق و دستمزد 1403 اجباری نیست اما برای گزارش گیری های بهتر و سازماندهی پرسنل بهتر آنست که استفاده گردد.

امیدوارم این آموزش مفید واقع شده باشد.

در صورت تمایل با ذکر منبع برای دوستان ارسال نمایید. با تشکر