دستورالعمل تبصره 100 ( مالیات مقطوع ) برای عملکرد سال 1403

شماره : ۳۸۸۶۲/د

تاریخ :۱۴۰۴/۰۵/۲۹

موضوع : مالیات مقطوع عملکرد سال ۱۴۰۳ برخی از صاحبان مشاغل در اجرای تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم تهیه اظهارنامه مالیاتی پیش فرض برای برخی مؤدیان گروه های اول دوم و سوم آیین نامه اجرایی موضوع ماده (۹۵) قانون مالیاتهای مستقیم

دانلود و مشاهده مطالب بیشتر در سایت مرجع : کلیک نمایید

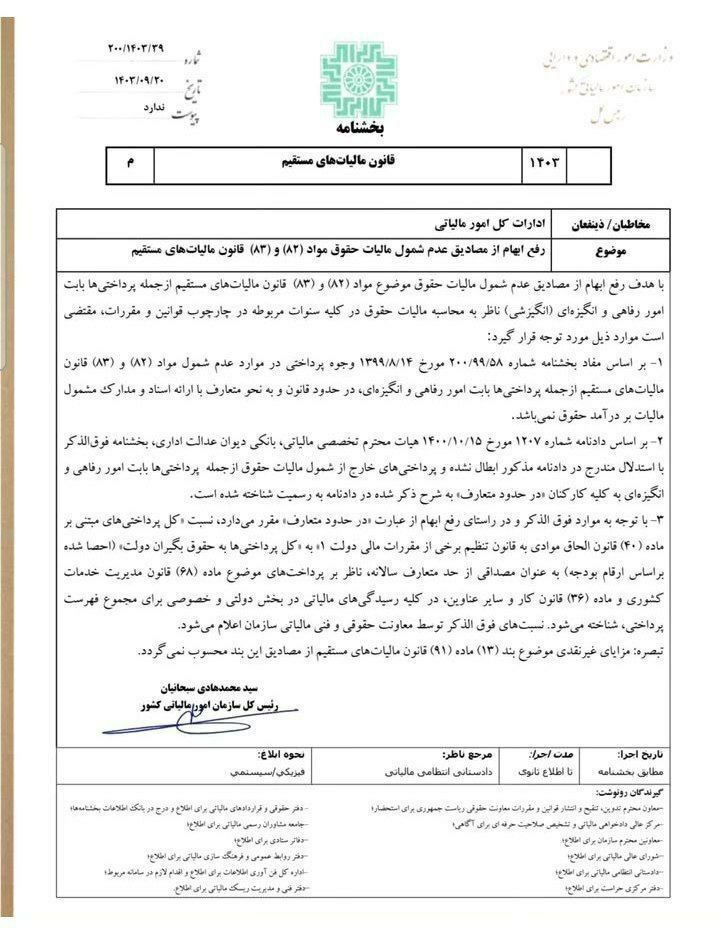

موضوع : رفع ابهام از مصادیق عدم شمول مالیات حقوق مواد (۸۲) و (۸۳) قانون مالیاتهای مستقیم

با هدف رفع ابهام از مصادیق عدم شمول مالیات حقوق موضوع مواد (۸۲) و (۸۳) قانون مالیاتهای مستقیم از جمله پرداختی ها بابت امور رفاهی و انگیزه ای (انگیزشی) ناظر به محاسبه مالیات حقوق در کلیه سنوات مربوطه در چارچوب قوانین و مقررات مقتضی است موارد ذیل مورد توجه قرار گیرد.

۱ – بر اساس مفاد بخشنامه شماره ۲۰۰/۹۹/۵۸ مورخ ۱۳۹۹/۸/۱۴ وجوه پرداختی در موارد عدم شمول مواد (۸۲) و (۸۳) قانون مالیات های مستقیم از جمله پرداختی ها بابت امور رفاهی و انگیزه ای در حدود قانون و به نحو متعارف با ارائه اسناد و مدارک مشمول مالیات بر درآمد حقوق نمی باشد.

۲- بر اساس دادنامه شماره ۱۲۰۷ مورخ ۱۴۰۰/۱۰/۱۵ هیات محترم تخصصی مالیاتی بانکی دیوان عدالت اداری، بخشنامه فوق الذکر با استدلال مندرج در دادنامه مذکور ابطال نشده و پرداختی های خارج از شمول مالیات حقوق از جمله پرداختی ها بابت امور رفاهی و انگیزه ای به کلیه کارکنان در حدود متعارف به شرح ذکر شده در دادنامه به رسمیت شناخته شده است.

3 – با توجه به موارد فوق الذکر و در راستای رفع ابهام از عبارت در حدود متعارف مقرر می دارد نسبت کل پرداختی های مبتنی بر ماده (۴۰) قانون الحاق موادی به قانون تنظیم برخی از مقررات مالی دولت ۱۱ به کل پرداختی ها به حقوق بگیران دولت

احصا شده بر اساس ارقام بودجه به عنوان مصداقی از حد متعارف سالانه ناظر بر پرداختهای موضوع ماده (۶۸) قانون مدیریت خدمات کشوری و ماده (۳۶) قانون کار و سایر عناوین در کلیه رسیدگیهای مالیاتی در بخش دولتی و خصوصی برای مجموع فهرست پرداختی شناخته میشود نسبتهای فوق الذکر توسط معاونت حقوقی و فنی مالیاتی سازمان اعلام می شود.

تبصره : مزایای غیر نقدی موضوع بند (۱۳) ماده (۹۱) قانون مالیاتهای مستقیم از مصادیق این بند محسوب نمی گردد.

موضوع تفویض اختیار بخشودگی جرایم مالیاتی قابل بخشش

با سلام

پیرو بخشنامه شماره ۲۰۰/۵۱۵۱۰ د مورخ ۱۴۰۲/۰۷/۳۰ و با توجه به نامه شماره ۲۳۰/۶۷۸۲۰ د مورخ ۱۴۰۳/۰۹/۱۱، مقرر میدارد مودیانی که نسبت به پرداخت یا ترتیب پرداخت بدهی مالیات بر ارزش افزوده ابرازی دوره های بهار و تابستان ۱۴۰۳ تا تاریخ ۱۴۰۳/۰۹/۲۶ اقدام ننموده باشند

از ابتدای دی ماه سال جاری 1403 تفویض اختیار بخشودگی جرایم مالیاتی قابل بخشش این مودیان در اجرای ماده ۱۹۱ قانون مالیاتهای مستقیم در هر دوره سال و منابع مالیاتی عملکرد حقوق تکلیفی و ارزش افزوده حداکثر تا بیست و پنج درصد (۲۵) و یا برای اشخاص حقیقی تا سقف پانصد میلیون (۵۰۰۰۰۰۰۰۰۰۰) ریال و در مورد اشخاص حقوقی تا سقف دو میلیارد (۲۰۰۰۰۰۰۰۰۰۰۰۰) ریال به مدیران کل امور مالیاتی تفویض می گردد.

این تفویض اختیار قابل تفویض به معاونین، مدیران حسابرسی، روسای امور و روسای ادارات امور مالیاتی می باشد.

بخشودگی جرایم ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مودیان و جریمه های موضوع بند ب ماده ۳۶ و ماده ۳۷ قانون مالیات بر ارزش افزوده

موضوع : نحوه بخشودگی جرایم موضوع ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مؤدیان و جریمه های موضوع بند (ب) ماده ۳۶ و ماده ۳۷ قانون مالیات بر ارزش افزوده دوره زمستان ١٤٠٢ و بهار ١٤٠٣

در راستای تکریم مؤدیان محترم مالیاتی میزان بخشودگی جرایم موضوع ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مؤدیان و نیز جریمه های موضوع بند (ب) ماده ۳۶ و ماده ۳۷ قانون مالیات بر ارزش افزوده برای مؤدیانی که در اجرای ماده (۳) قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب سال ۱۴۰۲ با اصلاحات بعدی برای آنها از طرف سازمان امور مالیاتی کشور اظهارنامه مالیات بر ارزش افزوده ارسال شده است، به شرح زیر می باشد :

میزان فروش خارج از سامانه به کل فروش ابرازی در اظهار نامه

میزان بخشودگی اشخاص حقوقی (درصد)

میزان بخشودگی صاحبان مشاغل (درصد)

تا ۴۰ درصد

100

100

بالاتر از ۴۰ تا ۷۰ درصد

95

98

بالاتر از ۷۰ تا ۱۰۰ درصد

90

96

۱ – طبق قسمت اخیر تبصره (۲) ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مؤدیان در صورتی که عدم انجام تکلیف قانون مذکور خارج از اختیار مؤدی بوده باشد جرایم موضوع ماده ۲۲ قانون یاد شده می بایست به صورت ۱۰۰ درصد بخشوده شود.

۲ – در مواردی که مؤدی مشمول بند فوق الذکر نباشد در صورتی که اشخاص مشمول نسبت به مسترد نمودن مجدد یا مسترد نمودن اظهارنامه دوره چهارم (زمستان) سال ۱۴۰۲ تا تاریخ ۱۴۰۳/۹/۱۰ و دوره اول (بهار) ۱۴۰۳ تا ۱۴۰۳/۹/۲۰ اقدام و نسبت به پرداخت یا ترتیب پرداخت مالیات بر ارزش افزوده متعلق تا ۱۴۰۳/۹/۲۶ اقدام نمایند یا فاقد بدهی باشند

درخواست استرداد و یا انتقالی به دوره بعد در صورت احراز جرایم متعلقه برای هر دوره به شرح زیر بخشوده می شود.

تبصره ۱ : در اجرای ماده ۱۹۱ قانون مالیاتهای مستقیم جرایم موضوع بند ب ماده ۳۶ و ماده ۳۷ قانون مالیات بر ارزش افزوده، نسبت به مالیات بر ارزش افزوده ابرازی در اظهارنامه مسترد شده در صورت پرداخت بدهی تا ۱۴۰۳/۹/۲۶ تا صد (۱۰۰) درصد توسط ادارات کل امور مالیاتی مورد بخشودگی قرار گیرد.

جرایم مربوط به بیش اظهاری مالیات خرید یا کم اظهاری مالیات فروش ثبت معامله خود به نام غیر یا معامله غیر به نام خود و استناد به اسناد صوری مشمول بخشودگی این تبصره نمی باشد.

تبصره ۲ : چنانچه برای مؤدیان بر اساس اسناد و مدارک مثبته معامله کتمان شده ای احراز شود جرایم موضوع ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مؤدیان برای درآمد کتمان شده که در ستون سامانه مؤدیان و یا خارج از سامانه مؤدیان اظهار نامه مسترد شده درج نشده است مشمول این بخشنامه نمی باشد

مودیان مالیاتی برای انجام فعالیت های خود ناگزیر به انجام هزینه می باشند؛ این هزینه ها باید دارای منطق اقتصادی باشند و ممیزان مالیاتی در تعیین درآمد مشمول مالیات تنها هزینه هایی را می پذیرند که منطبق بر قوانین و مقررات مالیاتی باشد، با این حال یکی از چالش های بالقوه در روابط میان مودیان و مأموران مالیاتی نحوه نگرش آنها به هزینه است.

از آن جا که خرید کالا و خدمات و همچنین پرداخت هزینه برای کلیه فعالیت های اقتصادی و غیر اقتصادی امری اجتناب ناپذیر است بنگاه های اقتصادی و غیر اقتصادی برای تحصیل درآمد نیازمند معامله کالا و خدمت و صرف هزینه می باشند که این هزینه ها در صورتی که:

منحصراً مربوط به تحصیل درآمد مؤسسه در دوره مالی مربوط

در حد متعارف متکی به مدارک بوده

و با رعایت حد نصاب های مقرر در این قانون باشد

برای تشخیص درآمد مشمول مالیات مورد پذیرش سازمان امورمالیاتی قرار می گیرد.

برای بررسی این مفهوم ابتدا لازم است مفهوم رسیدگی مالیاتی و روش علی الراس مالیات را بدانیم.

تاریخچه رسیدگی به روش علی الراس

تا قبل از سال ۹۸ رسیدگی مالیاتی به کسب و کارها به دو روش انجام میگرفت:

رسیدگی مالیاتی و قبولی دفاتر

رسیدگی از طریق روش علی الراس

در واقع تمامی صاحبان کسب و کارها اعم از حقیقی و حقوقی ابتدا با ارسال اظهارنامه عملکرد، مبلغ درآمد و هزینههای خود را به اداره امور مالیاتی اظهار میکنند.

سپس در هنگام رسیدگی، تمام اسناد و مدارک مربوط به درآمد و هزینههای ابرازی را به ممیز رسیدگی ارائه میدهند.

در این صورت چنانچه اسناد و مدارک بررسی شده مورد قبول اداره امور مالیاتی باشد، دفاتر قبول شده و ممیز با بررسی دقیق اسناد مربوط به هزینهها (هزینههای عمومی و اداری و هزینههای مربوط به بهای تمام شده کالای فروش رفته) و درآمدها، هزینههای غیر قابل قبول و درآمدهای کتمان شده (در صورت وجود) را به درآمد مشمول مالیات ابرازی شخص اضافه کرده و مبلغ مالیات شخص را تعیین میکند.

عدم ارسال اظهارنامه در موعد مقرر، عدم ارائه اسناد و مدارک به اداره امور مالیاتی و یا غیر قابل قبول بودن اسناد و مدارک ابرازی از نظر اداره امور مالیاتی،

مدارک و دفاتر شخص قابل رسیدگی نبوده یا از طرف اداره امور مالیاتی دفاتر مردود میشد، مالیات شخص به روش علی الراس محاسبه میشد.

به این صورت که اداره امور مالیاتی با استناد به اطلاعات موجود از جمله گردش حسابهای بانکی یا میزان خرید و فروش ارسال شده برای مودی در سامانه ۱۶۹ ، سامانه ارزش افزوده ، گزارشات ارسالی و… میزان درآمد شخص را تعیین میکرد.

سپس با استفاده از ضریب مالیاتی که برای کسب و کارها در جدول ضرایب بیان شده بود، درآمد مشمول مالیات را محاسبه و مالیات شخص را به صورت علی الراس تعیین میکرد.